(题图:在大流行之前,美联储一直在努力防止通胀率跌至 2% 以下。摄影:Sarah Silbiger / 路透社)

作者:陆文禾 / 2022.07.23

发稿:2022.07.25

我们来看一下目前美国经济的状况。目前银行利率是5%、6%,但是官方承认的通货膨胀是9%、10%,老百姓能够感受到的通胀率远远高于这个幅度。即使按照官方的数据算,净利率等于利率减通胀率是 -4%。也就是说,净利率是负的。可见,美国的现状是利率和物价关系倒挂了。也就是说,现有的贷款,当初借给别人钱时的利率太低了,现在通货膨胀一来,原来想赚的钱反而成了贴钱。这下大老板们亏了。贷了款的赚了。

一方面拜登早就放话 “美国人要接受5美元的油价成为常态”,同时不断扩大政府投资规模,暗示要保持经济膨胀,这样就能保持超高就业率,好让他的基础选民 —— 黑人群体满意;另一方面持续的通货膨胀又激起了大多数选民的愤怒,美联储不得不祭出加息大棒来打压,在上月加息75个基点的基础上,今年下半年两个季度可能会再加息75个基点两次。政府的财政政策和美联储的金融政策是完全对立的。

我们认为美国的利率倒挂的现状不会持久。为什么?因为有钱人不愿意赔钱,至少不愿意长期的赔钱。这是最明白不过的事情。

一般合理的状况是,利率比通胀高。 比如通胀2%, 利率4.5%,这样净利率2.5%。 (4.5%-2%=2.5%)。

出借钱的是有钱人,是银行,是大老板。他们借钱给别人不是做慈善,而是要赚钱。

现在的利率不是指过去已经成交贷款的利率,而是正要成交的新贷款的利率。银行和大老板,投资者是最会算计的,怎么会现在这个当口,亏了本借钱给穷光蛋?明明实际利率已经是负数嘛。

那是因为银行认为这种状况不会持久,他们打赌这个通胀率一定会下来,比如回到2%,那么今天借的钱就是5%-2%=3% 还会是很好的实际利率。当然如果没有回到2%,回到个3%也是可以的,毕竟有利可图,如果通胀不下来怎么办,大老板会自愿补贴借钱的穷光蛋吗?所以大家都在猜测,都在等待,都在等待着美联储把通胀降下来。

降下来的的办法很多,就是看美联储敢不敢,干不干,怎么干?

银行的这种思想也影响到了需要贷款的人,他们也认为未来美国中央银行一定有办法,把通货膨胀率降下来。我也相信美国的中央银行确实有办法可以把通货膨胀率降下来,我在以前的文章里面提到过。但是美国的中央银行究竟会不会那样去做呢?

这可就讲究了。

美联储是美国的中央银行,是独立于美国行政当局的架构。但是这个架构又和美国的行政当局是有牵连的, 也就是说,总统和美联储主席的个人性格会起到很大的作用,因为配合不配合行政当局,对于美联储主席来说在绝大多数情况下是两可的。鲍威尔配不配合拜登、如何配合,就成了这场揣测游戏的核心了。

美国真是不幸,坐在椭圆形办公室里的人是拜登。他执行的民主党路线,是以反对系统性的白人种族主义为名,而以贯彻系统性的黑人种族主义为实的路线。民主党的路线就是一条 “一切为黑人服务” 的路线。有一点像是毛泽东最早搞的 “一切权力归农会” 的农民造反和后来的 “工人阶级必须领导一切”、推翻所有社会秩序的文化革命那样。

美国的财政政策的中心是,保证黑人要有饭吃,让黑人要有工作做。这就麻烦了,因为整体而言,黑人工人的竞争能力低于市场上平均的竞争能力。在经济上升的时候,各行业需要人手,你好我好大家好,黑人就业率也就高。到了经济萧条的时候,各企业考虑要裁员,首先被裁员的是肯定是工作能力不强的,黑人的雇员自然而然就是被解雇的首选。(平均来说如此,我不讨论个案)。所以民主党和拜登不想看到经济萧条到来。拜登在2023年的财政预算里面继续扩大政府开支,搞新能源,所幸的是这个预算因为西维吉尼亚州的民主党参议员乔曼钦的反对,暂时无法在参议院获得简单多数而通过。

拜登政府也一定是希望美联储配合。民主党一方有个经济学家,叫 Alen Blinder 的,现在就在《华尔街日报》上呼吁,美联储不要增息增的太快,要慢慢来。这个慢慢来,就是要有钱人和大老板继续补贴穷光蛋。完全是在缘木求鱼!

所以,大老板们在等待美联储2022年7月增息至少0.75%,甚至1%,因为通货膨胀六月份已达到了四十年来最高的9.1%。失业率也还是非常低的,这个时候经济降温是正常的做法。没钱的人用嘴说空话,有钱的人,拿钱干实事。有钱的人不会坐等美联储太久,因此这种贷款利率和通胀率倒挂的现象不会延续很久,资本家是不会把自己的钱无限期地贴出去。如果美联储增息太慢,美国金融业和商业之间的利率不会等待,也会大大增加,直到增加到通货膨胀倒挂的现象停止为止。

美国金融界的利率的增加就会使得美国私营经济的主体产生投资的停顿,因为利息太高,会使得盈利需要低息贷款周转的项目搁置,私营企业一萧条,就会引发经济萧条。拜登现在继续的扩大政府开支,不能够成为经济的主流,虽然拜登是为黑人服务,但是并不具备为他们在私营企业保底的能力,经济萧条要来还是会来,而经济萧条是打击通货膨胀唯一的办法,所以这个利率和通胀率倒挂的现状是延续不了很久的,拜登政府扭扭捏捏也没有用处,因为没有人愿意拿自己的钱补贴给别人。

现在已经是2022年的7月下旬,拜登在国内的通胀恶化但是就业率甚高的状况下,还没有放弃他的大政府大福利计划绿色能源,真是不见棺材不落泪,不撞南墙不回头,不到黄河心不死。如果他继续执迷不悟,美国的经济就只会恶化。正如圣经所言:“恶人必被自己的罪孽捉住;他必被自己的罪恶如绳索缠绕。”(箴言5:22)那么美国的百姓就只能在今年的11月8日那一天,来决定究竟要不要民主党继续胡作非为下去。

我们希望所有的读者明白,“但义人的路,好像黎明的光,越照越明,直到日午。恶人的道好像幽暗。自己不知因什么跌倒。”(箴言4:18-19)拜登在美国的经济危难之际,依然如此执迷不悟的态势,是把他们脑子里面的乌托邦的计划放在美国人民的利益之上,有理智的公民都应该投共和党的票。

高通胀带来的利率痛苦才刚刚开始

股票、房屋、企业借款人和联邦财政部可能还没有为面对一个实际利率大幅度上升的世界做好准备

作者:Greg Ip /《华尔街日报》/ 2022.07.20

编译:陆文禾 / 2022.07.23

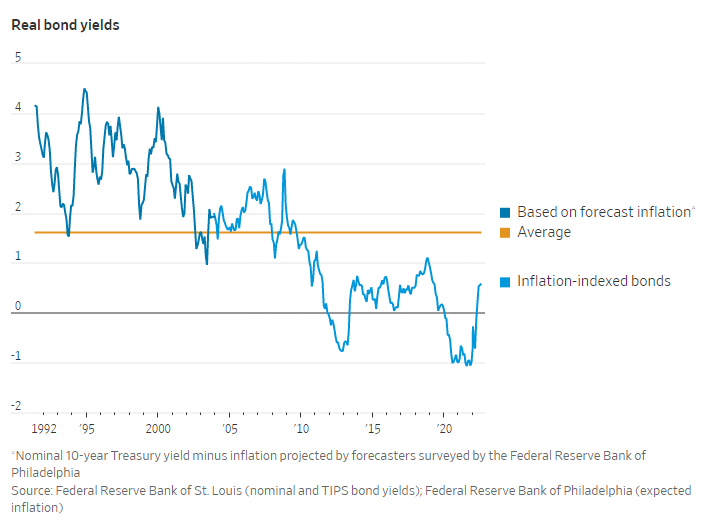

通货膨胀造成伤害的原因有很多,但最重要的原因之一是它通常意味着更高的利率。然而在过去一年中,尽管通胀率上升了 7 个百分点,但美联储的短期利率目标仅上升了 1.5 个百分点,10 年期美国国债收益率仅上升了 1.9 个百分点。

这一差距反映了投资者的一种信念,即在几年内,通胀将相对轻松地回落至美联储的目标 2% 左右,从而使利率回到 Covid-19 大流行之前的超低水平。如果相反,通胀仍然顽固不下,利率必须进一步上涨怎么办?这将给一个资产价值、私人和公共债务都在假定利率将保持在历史低位的经济体带来麻烦。

较高的通货膨胀会提高利润、收入和资产价值,从而抵消名义利率上升的影响。因此,货币政策变得限制性不是通过提高名义利率,而是通过提高实际利率 —— 名义利率减去通货膨胀。

在大流行之前的十年中以及之后的早期大流行期间,美联储一直在努力保持经济增长和通胀率不低于 2%。因此,它保持实际短期利率为负并购买债券,这有助于将实际债券收益率保持在 1% 以下。低实际利率提振了股票和房价,并鼓励企业借贷;公司债务相对于国内生产总值攀升至创纪录水平。(金融危机后家庭的杠杆率直线下降,此后一直没有真正恢复。)

低实际利率也成为政府减少对赤字和债务担忧的理由,拜登总统*的团队将其纳入其刺激和预算计划。拜登先生的预算预测将未来十年的实际短期利率置于零附近,实际债券收益率约为 1%。

这些假设反映了一种信念,即经济增长缓慢、老龄化、全球储蓄过剩以及投资者对安全的渴望等抑制实际利率的因素将恢复。市场似乎同意这一观点:与通胀指数挂钩的债券使实际 10 年期债券收益率仅为 0.5%,并且通胀率将从 6 月份的 9.1% 骤降至 2% 左右。市场预计美联储将在明年春天前将目标利率再提高两个百分点,至 3.5% 至 3.75% 之间,然后再下调。

但如果通胀被证明更加顽固,名义利率和实际利率可能不得不远高于这种良性前景所暗示的水平。这是自 1990 年代初通胀开始远高于美联储目标以来的第一个紧缩周期。理论上,要将其推低,需要实质上为正的实际利率。这对美联储的短期利率目标意味着什么尚不清楚,因为这取决于一旦当前的能源和供应中断消散,潜在通胀最终会在哪里结束。尽管如此,根据美联储 6 月份的一份报告,受经济学家约翰·泰勒(John Taylor)启发的流行经验法则规定名义利率目标为 7%,约为当前预期的两倍。

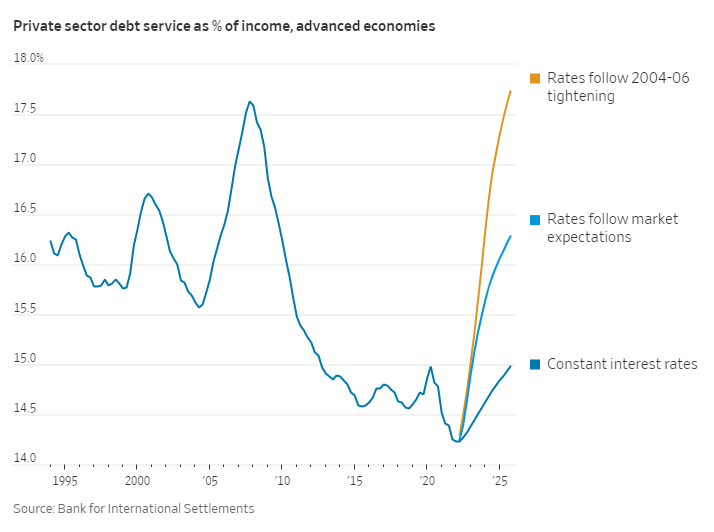

这对市场来说将是一个粗鲁的觉醒。国际清算银行(Bank for International Settlements)最近评估了如果发达经济体中央银行将政策利率提高 4.25 个百分点(相当于美联储在 2004-2006 年收紧政策利率的幅度)将会发生什么。到 2025 年,经通胀调整后,房价和股票价格最终都将比现在低 5%,而私营部门还本付息将额外消耗 3% 的收入。

国际清算银行表示:为降低通胀而收紧的货币条件,可能会让人对资产产生怀疑 —— 包括在实际利率持续处于低位和央行流动性充足的假设下为完美定价的住房。”

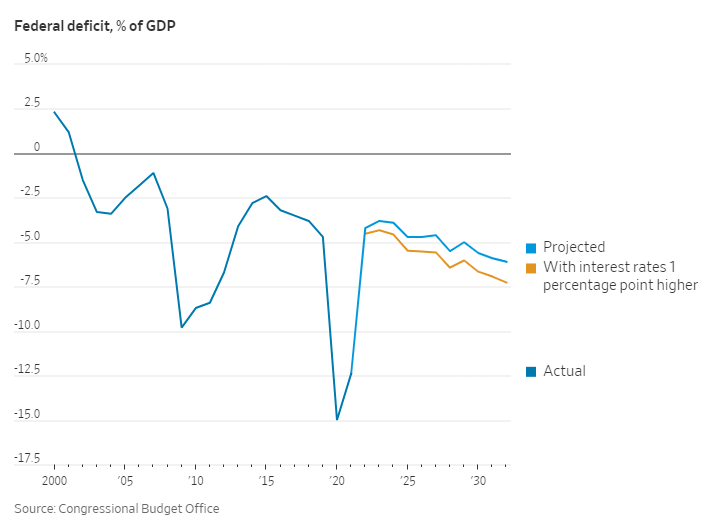

联邦预算数学也变得丑陋起来。2007 年,公众持有的债务占 GDP 的 35%。金融危机、大流行和两次经济衰退之后,这一比例为 98%。但由于债券收益率已从当时的 5% 降至现在的 3%,偿债成本并未增加。此外,美联储购买了大量此类债券以压低收益率,将其利息返还给财政部。它通过向商业银行发行新的电子货币(称为准备金)来支付债券,利率接近于零。

较高的通货膨胀会增加名义 GDP,即债务与 GDP 比率的分母。由于过去一年的通货膨胀率远高于利率,债务与 GDP 的比率实际上下降了。如果利率高于通胀率,这种动态就会逆转。财政部的利息支出随着债务展期而直接上升,而由于美联储必须为准备金支付的较高利息减少了其向财政部的汇款,因此间接上升。国会预算办公室估计,实际利率提高 1 个百分点将使 2026 年的年度赤字增加 2500 亿美元,约占 GDP 的 1%。已经处于上升轨道的债务将增长得更快。

自从利率上升迫使国会和总统就削减哪些支出或提高税收做出痛苦的决定以来,已经有很长一段时间了。由于通胀上升,他们可能会再次面临这些决定。

捐款方式:(请注明您的姓名和电邮,以便我们寄送收据):

1)Zelle: nacr2021@gmail.com

2)PayPal: PayPal.me/NAConservative

3)支票抬头:NACR 地址:PO Box 59169 Schaumburg, IL 60159

敬请订阅:

《北美保守评论 – YouTube新频道》:https://www.youtube.com/channel/UCXD6cjPFfBLlQMlSJi6h_6g

《北美保守评论 – Rumble频道》: https://rumble.com/user/NACR2021

《北美保守评论》电报(Telegram)时评文章频道:https://t.me/NAconservative

《北美保守评论》电报(Telegram)翻译视频频道:https://t.me/VIDEOSBYNACR

《北美保守评论》电报(Telegram)交流群:https://t.me/+92XsKo9C-upmZTRh

《北美保守评论》推特(Twitter):https://mobile.twitter.com/naconservative9

《北美保守评论》脸 书(Facebook):https://www.facebook.com/100052658047986

《北美保守评论》Gab: @NACR :https://gab.com/NACR

新:️川普的真相社交(TruthSocial):https://truthsocial.com/@NACR

每周五美东9:30pm查经读书会(提供微信群加入)

Zoom:https://us02web.zoom.us/j/81220247180?pwd=Zy8rbGpndnFQbDJPZ0ZFQ0R6Y0dFUT09

账号:812 2024 7180

密码: 777