作者:陆文禾 / 2022.01.17

发稿:2022.01.18

我们推荐大家读一篇登载在2022年1月10日的《华尔街日报》上有关税法的技术性文章,题目是《纽约企业主在纽约州政府的帮助下回避了数十亿美元联邦税》。我认为这个题目应改为:《纽约州通过税法接济金融法律会计精英集团,逃避联邦税款至少30亿美元》。

鉴于BBB法案是民主党的命根子虽然近遭否决,但仍可能以某种方式起死回生,我们需要对他们的手法多一些了解。这篇文章可以帮助我们了解拜登已经失败的BBB法案的一部分。

我们并不很在乎少收税,但很在乎要减少联邦政府和州政府的福利开支。这篇技术性的文章为我们提供的细节增加了我们这方面的知识。

这篇文章议论的是那些小而精的私人公司,文章把他们称为企业主,并没有错,但是太含糊了。他们不是一般的企业主。比如会计师事务所、律师事务所、金融公司等。这个群体,个体规模不大,数量不小,专业性强,能量极大,收入也极高,对于任何一个州政府都是一个优质纳税群体。又这因为人数少,搬迁的活动性也是极高,因此这是各个州都要争取在本州保留的可以下蛋的母鸡。

2017年川普总统通过了减税法。纽约州的民主党钻了减税法当中的漏洞,专门于2021年立了一个州法来规避新法中的联邦税,即把联邦一级的税挪到州一级。这样可以为精英集团逃避联邦税,为纽约州的小型精英团体谋福利。2021年,纽约州有至少96,000个人用州立的新算法,来重新做自己的联邦和州的财税报表,这样可以少缴纳联邦税数量,估计少缴纳的总额至少有30亿美元。纽约州是民主党全面控制,从州长到州参议院到州众议院。因此纽约州的精英集团逃税畅通无阻。这也是纽约州和川普总统对抗的一个方式。

另外还有21个州和纽约州一样也立了相似的法律。这种立法的结果是各州的州收税不减少,但是联邦的税收减少了。

税收的计算方式,本也无可厚非。但是拜登政府想要通过BBB的社会主义大福利法案。在这个大福利法案中,居然有在联邦税表的 “地方税” 一栏增加 “可扣除款项”,从一万美元加到八万美元。实际的效果是要让富人阶层少交税。 这个互相矛盾的在民主党内部也引起过纷争。比如西维吉尼亚州民主党参议员乔·曼钦就反对联邦一级公然为富人逃税。

我们当然更是坚决反对在联邦税表的 “地方税” 一栏增加 “可扣除款项”。我们反对以任何形式为精英阶层逃税同时又增加联邦的社会福利支出。

纽约《华尔街日报》独家新闻

纽约企业主在纽约州政府的帮助下逃避了数十亿美元联邦税

——直通企业主向州政府支付了110亿美元,这将规避联邦 SALT 扣除上限

照片:安吉拉·韦斯/法新社/盖蒂图片社

作者:Richard Rubin, Jimmy Vielkind /《华尔街日报》/ 2022.01.10

编译:陆文禾 / 2022.01.17

纽约企业主通过使用纽约州批准的系统来回避联邦对州和地方税收减免的1万美元上限,从而节省了数十亿美元的税款。

根据该州税务和财政部的数据,到2021年底,私有企业的所有者向该州缴纳了110亿美元的转手实体税。直通企业(译者注:pass-through businesses,这种公司的形式是合伙人制,但是公司不向联邦缴纳所得税,完全是个人直接通,因此我们将此类公司译作”直通企业“。)通常不直接缴纳所得税,而是将收入和扣除额转入其所有者的个人报表中。

通过支付纽约新的转手实体税,这些企业主将他们的个人联邦纳税申报表中的州所得税(上限会使他们受影响)转移到他们的商务报税中,这样上限就不会使他们受影响。

在截至3月31日的财政年度,总数约占纽约预计的个人所得税收入的六分之一。结果是:如果这些企业主的平均联邦税率为32%,他们将节省超过30亿美元。

纽约帮助企业主规避(联邦税)上限的努力标志着高税收州采取的最新和最有效的举措,以反击从联邦收入中扣除 SALT 即州和地方税的1万美元上限。国会在2017年税法中在民主党的反对下设定了上限,而法律诉讼和其他变通办法都没有成功。提高上限的联邦立法陷入了华盛顿民主党内部的斗争中。

与此同时,纽约一些最大的法律、金融和会计公司通过该州的变通办法来处理其公司合作伙伴的收入,该变通办法于去年生效。税务部门表示,近96,000名申报者使用了该程序。

前纽约税务专员詹姆斯·韦茨勒(James Wetzler)说:“这是一个很大的数字。” 他说,与其他变通办法相比,这一手段的使用率要远远高于其他变通办法。 这些变通办法包括一项让雇主支付联邦可扣除工资税以帮助其雇员降低所得税的计划。据纽约州称,该计划在2021年有328名用户。川普政府拒绝了另一种变通方法,即依靠人们进行慈善捐款来代替税收。

税务部门发言人詹姆斯·加扎尔(James Gazzale)除了提供2021年的数据外拒绝发表评论。

来自纽约威彻斯特郡(Westchester County)的民主党纽约州众议员艾米·保林 (Amy Paulin) 发起了一项立法,创造一种规避方式,最终在去年作为州预算的一部分而被采用。她说,直通实体的广泛使用显示了2017年联邦法律的不一致性。

她说:“你必须是个傻瓜才会不乘机利用。” “纽约在改用 SALT 时受到了伤害,这是弥补部分伤害的一种方法。否则,我们的高收入者将要逃离本州。”

康涅狄格州和威斯康辛州等州早些时候颁布了类似的法律。纽约是众多收入最高之企业主居住地,纽约州此举尤为重要。

细节因州而异,但变通办法的通常运作方式如下:各州对合伙企业和 S 公司等转手实体征税(通常不是非选这一项不可),转手实体征税是对某些封闭式企业的税收设定。S公司是对某些密切持有的企业的一种税收指定。在收入流到企业主手中之前,这些税款已经支付并被扣除,由此有效地创造了无限的扣除额。

这些法律使用税收抵免或其他机制来免除企业主对商业收入的个人所得税责任。因此,它们满足了州所得税义务,而不会产生受联邦上限约束的所得税减免。

州一级的收入几乎没有变化,因为实体级税收以大致相似的税率取代了个人所得税。企业主赢了,因为每10万美元新的可抵扣的州税可减少多达37,000美元的联邦税。联邦政府损失了钱。

这些变通办法使直通企业与大公司企业处于更平等的地位,大公司企业可以完全扣除企业所得税。

纽约有一个头重脚轻的所得税基础,收入最高的2%申报者占税收收入的一半左右。现在有很大一部分流经这条可供直通企业所有者使用的第二条路径。

对于2021纳税年度超过2500万美元的收入,该州的最高所得税税率升至10.9%。

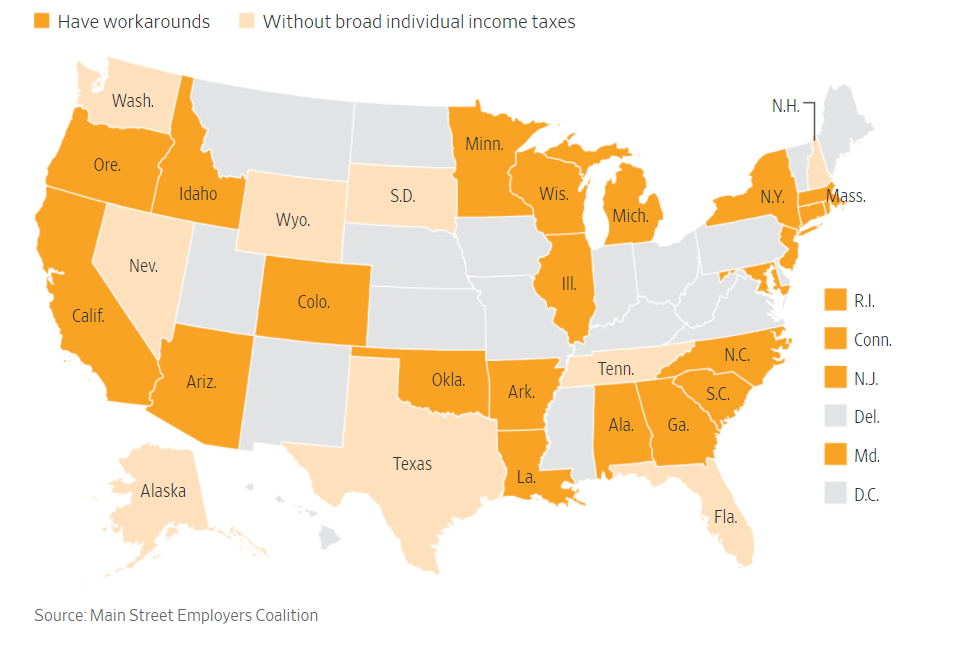

推动这一想法的商家团体 ”大街雇主联盟“(Main Street Employers coalition)表示,纽约是采用了类似系统来帮助转嫁企业主绕过1万美元上限的22个州之一。国会设立上限是为了筹集资金来支付降低税率造成的亏空。共和党人说,旧的无限额抵扣办法补贴了高税收的州,因为联邦纳税人正在承担州税增长的部分成本。

大多数州要么已经制定了一种方法,为企业主来绕过联邦对州和地方税收减免的1万美元上限,要么没有所得税。

2018年,民主党人在纽约和新泽西州利用对上限的反对在政治上得益,但他们尚未能够废除或增加上限。众议院去年通过了一项法案,将上限提高到80,000美元,但与拜登总统*的 “重建更好” 议程的其余部分一样,该法案在参议院仍然停滞不前。

纽约和其他几个州也提起了联邦诉讼,声称此上限违宪。这项起诉在地区一级和上诉法院层面都失败了。上周,各州要求最高法院审理此案。

与其他方法相比,这种直通是实体绕过上限的解决方法是两党合作的,并在共和党和民主党各州传播。财政部在2020年祝福了它。拜登政府大部分时间都把这个问题留给了国会来处理,但没有在公众面前表现出对扭转这一决定以加强限制执行的兴趣。

华盛顿负责任的联邦预算委员会高级副总裁马克·戈德温(Marc Goldwein)说:“在大多数情况下,上限仍在发挥作用。不幸的是,各州不遗余力地试图保护其高收入者免于缴纳联邦税。如果不考虑其中的联邦收入部分,这看起来是各方都赢的。”

商业集团 ”纽约市合伙人“(Partnership for New York City)的总裁兼首席执行官凯瑟琳·怀尔德(Kathryn Wylde)表示,该计划对该州非常有效,并呼吁纽约市为其地方所得税提供类似的补贴。

她说:“这些是会计师事务所、律师事务所、金融公司 —— 他们是纽约州最有可能失去的人,因为他们的税收负担非常高,扣除额非常有限。”

本文出现在2022年1月11日的印刷版中,标题为《州政府为企业节省了数十亿联邦税》(State Saves Businesses Billions in Federal Tax)。

捐款方式:(请注明您的姓名和电邮,以便我们寄送收据):

1)Zelle: nacr2021@gmail.com

2)PayPal: PayPal.me/NAConservative

3)支票抬头:NACR 地址:PO Box 59169 Schaumburg, IL 60159

敬请订阅:

《北美保守评论 – YouTube新频道》:https://www.youtube.com/channel/UCXD6cjPFfBLlQMlSJi6h_6g

《北美保守评论 – Rumble频道》: https://rumble.com/user/NACR2021

《北美保守评论》社交媒体:

– 电报群(Telegram):https://t.me/NAconservative

– 推特(Twitter):https://mobile.twitter.com/naconservative9

– 脸 书(Facebook):https://www.facebook.com/100052658047986

– Gab: @NACR :https://gab.com/ACR